Le duo de prêt immobilier

« Mon banquier me fait deux prêts ». Le duo de prêt, également appelé le prêt Gigogne ou double ligne, est une technique qui consiste à diviser un montant initialement prévu sur une durée, sur deux périodes : l’une courte et la seconde correspondant à la période de référence initialement prévue. Les deux prêts seront ensuite lissés de sorte que c’est la même mensualité qui sera payée pendant toute la durée des prêts par l’emprunteur.

Le lissage de prêt

Avant d’aller plus loin il faut bien comprendre ce que signifie le lissage de prêt.

Il s’agit d’une opération, souvent effectuée à l’aide d’un logiciel de crédit, qui permet de différer une partie du remboursement du prêt long terme, pour rembourser en priorité le prêt le plus court. A l’issue du remboursement total du prêt le plus court, le prêt le plus long voit sa mensualité augmentée de manière conséquente. Le lissage est l’équilibre qui permet d’arriver à une mensualité totale de prêt qui soit toujours la même.

Il est possible de lisser plus que deux prêts.

L’idée est toujours la même : c’est le prêt le plus long qui s’adapte au prêt le plus court. On l’appelle le prêt lisseur.

Avantages

Le duo de prêt permet de baisser le coût d’un emprunt. En effet, le prêt le plus court est basé sur un taux en dessous de celui sur la durée la plus longue. Le taux « moyen » sera alors une composition des deux taux de prêts et qui tiendra compte du report d’intérêt imposé au prêt le plus long.

Pour essayer d’être simple, prenons un exemple de financement en Duo de prêt :

Vous devez empruntez 200.000 Euros sur 20 ans et votre banque vous propose un taux fixe à 1,20 %, votre mensualité sera de 937,74 €

Si votre banque vous propose un duo de prêt elle proposera l’opération suivante :

1/3 du prêt sur une durée courte de 10 ans par exemple à 0,50 % (65.000 €) et les 2/3 restants (135.000 €) seront eux sur 20 ans à 1,20 %.

La mensualité sera ainsi de : 927,33 €

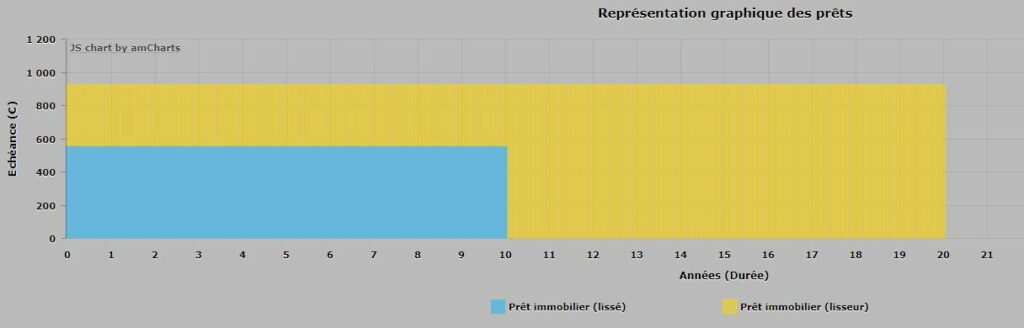

Deux périodes :

- les 10 premières années, la mensualité du prêt sur 10 ans sera de 555,43 € et concernant le prêt sur 20 ans, la mensualité sera de 371,90 €

- Les 10 années suivantes, le prêt sur 10 ans sera lui terminé et le prêt sur 20 ans passera à 927,33 €

Soit une économie mensuelle de 10,41 € et totale de 2498,40 €.

Votre taux moyen sera de 1.09 %

Pour résumer le prêt sur 10 ans vous procurera un bénéficie car son taux est plus faible que le prêt sur 20 ans. Une partie de ce bénéfice sera repris par le prêt sur 20 ans car ce dernier subira un différé partiel les 10 premières années et surgénèrera des intérêts. Mais ces intérêts resteront inférieurs aux intérêts économisés grâce au prêt sur 10 ans.

En principe il faut positionner un tiers sur la durée courte. Pour un prêt sur 20 ans, on peut tester des durées de prêt sur 7,10 ou encore 12 ans. Les principaux logiciels de courtage comme Global Courtage ont une fonction d’optimisation de lissage.

Impact positif sur l’assurance groupe. La grande majorité des contrats d’assurance des banques sont calculés sur le capital initial. Ainsi, lorsqu’une partie du financement se fait sur une durée courte, il y a une économie car le prêt le plus court étant fini, son assurance s’éteint également. Par ailleurs, suivant l’âge de l’emprunteur, les tarifs sont différents pour un prêt sur dix ans et pour un prêt sur 20 ans. Enfin, le contrat sur le capital initial n’applique pas de majoration sur le fait que le capital du prêt le plus long ne soit pas remboursé de manière classique mais en partie différé.

Exemple : Toujours pour un financement de 200.000 €, l’assurance de prêt s’établit à 0.38 % pour 100 % du capital sur 20 ans. Dans un montage classique le montant de l’échéance d’assurance sera de 0.38 % x 200.000 € / 12 = 63,33 €/mois et au total 15.200 €

Dans le cadre d’un duo de prêt avec 65.000 € sur 10 ans et 135.000 € sur 20 ans . Le taux sur 10 ans sera plus faible car sur une durée + courte : 0.26 %. L’échéance sera donc de 65.000 € x 0.26 %/12 + 135.000 € x 0.38 %/12 = 14,08 + 42,75 € = 56,83 € x 120 mois = 6.819,60 € + 42,75 € x 120 = 5130 €

Soit un coût total de 11.949,60 €. L’économie serait donc de 3250 € environ.

Inconvénients

Il n’existe pas réellement d’inconvénients à la mise en place d’un duo de prêt dans la mesure où il génère un bénéfice financier immédiat pour l’emprunteur.

Toutefois, il peut effrayer l’emprunteur qui se voit proposer deux prêts et qui ne comprend forcément l’intérêt d’un tel montage, d’où l’idée de cet article.

On peut citer aussi quelques inconvénients comme la difficulté de mettre en place des différés d’amortissement.

Il y aura aussi un impact sur l’assurance individuelle de prêt car le fait de différer le prêt le plus long oblige l’assureur à maintenir une garantie du capital plus longue que sur un amortissement classique et le bénéfice du prêt plus court sur 10 ans, ne couvre dans ce cas en général pas la perte. Ces assurances étant calculées sur le capital restant dû.

Enfin il peut y avoir un impact frais de garantie. En effet s’il s’agit d’un cautionnement il faudra distinguer les deux prêts et cela peut entraîner un léger surplus de même que le banquier pourrait aussi appliquer deux fois ses frais de dossier.

Retrouvez les Agences Ashler & Manson les plus proches de chez vous.