Découvrez notre gamme d’investissements financiers

Nos solutions de placements financiers

Assurance-vie, PER, SCPI, nue-propriété…. une gamme complète de solutions pour répondre à vos objectifs

ASHLER & MANSON est également Courtier en ASSURANCE inscrit à l’ORIAS sous le numéro 08041452.

Nous avons sélectionné pour vous des partenaires parmi les compagnies d’assurance et sociétés de gestion les plus reconnues (SwissLife, Cardif, Générali, Primonial, PERIAL, MMA…) pour vous proposer une offre étendue et adaptable à tous les objectifs patrimoniaux.

Nous disposons ainsi d’un très large choix allant des placements les plus sécurisés avec les fonds en Euros aux plus diversifiés parmi 900 fonds chez les plus grands gestionnaires : JP MORGAN, LAZARD, CARMIGNAC, M&G, etc.

Les partenariats mis en place vont donc nous permettre de distribuer leurs assurances-vie, plans d’épargne retraite individuel ainsi que des SCPI (Société Civile de Placement Immobilier) afin de répondre à un maximum d’objectifs patrimoniaux.

Suite à un bilan patrimonial effectué avec notre conseiller en gestion de patrimoine qui va permettre de faire le point sur votre situation familiale, professionnelle et financière, mais aussi sur vos objectifs et projets personnels, nous procéderons à la sélection de la solution la plus adaptée auprès de l’un de nos partenaires tout en assurant par la suite un suivi pendant toute la durée de votre placement.

L’assurance-vie et le perin

Des solutions souples pour s’adapter à chaque profil

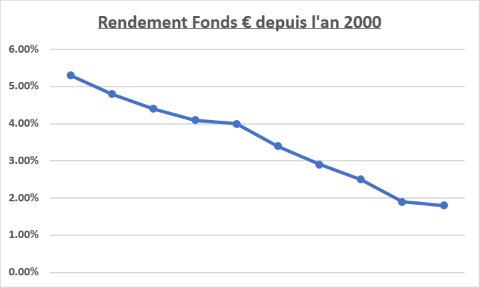

L’assurance-vie reste le placement préféré des Français. Elle offre plusieurs avantages sur le plan fiscal, patrimonial et successoral et c’est un placement flexible qui est approprié à de nombreuses situations.

Principe : Vous effectuez des versements à votre rythme de manière régulière ou ponctuelle. Ces versements sont investis sur les supports définis qui vont du Fonds en €uro, qui offre une garantie en capital, aux placements en parts de SICAV et FCP qui sont plus risquées mais offrent un potentiel de gain plus élevé.

Malgré la baisse de rendement des fonds à capital garanti sur les dernières années, la diversification entre ces différents supports permettra donc de dégager une rémunération attractive et de s’adapter à votre profil investisseur pour répondre à vos objectifs de placements de la manière la plus précise.

Par ailleurs, rien n’est figé, il est possible à tout moment d’effectuer des arbitrages au sein de votre contrat pour modifier ces supports afin que votre contrat puisse s’adapter en fonction de l’évolution de vos objectifs et de vos projets.

Concernant le PER, il a été introduit par la loi PACTE du 25 Juillet 2019 et son fonctionnement se rapproche de celui de l’assurance-vie. Il va remplacer les dispositifs de PERP et de Madelin en apportant plus de flexibilité.

Les sommes versées sur ce type de contrat ne sont pas récupérables avant la retraite hors cas particuliers, mais en contrepartie de cela, les versements sont déductibles dans certaines limites de votre revenu imposable.

Ce contrat permet donc de préparer sa retraite tout en réalisant une économie d’impôt. Il constitue donc une retraite par capitalisation par opposition à la retraite par répartition des régimes obligatoires d’assurance-vieillesse.

Les principales nouveautés de ce contrat sont sa flexibilité puisqu’il permet de récupérer le capital en cas d’acquisition de la résidence principale ainsi que de sortir en rente ou en capital au moment de la retraite tandis que les anciens dispositifs ne proposaient qu’une sortie en rente.

Nos avantages :

- Un très large choix de supports financiers ;

- Un ticket d’entrée faible : 3 000€ en versement unique ou 1 000€ de versement initial avec la mise en place de versements programmés (mini. 75€ / mois);

- Des frais d’entrée négociés.

Exemple : Monsieur et Madame MARTIN, 55 ans tous les 2, souhaitent optimiser le rendement de leur épargne tout en optimisant la transmission de leur patrimoine. Ils ont un capital de 15 000€ à investir actuellement sur des livrets bancaires proposant une très faible rémunération.

Suite à un bilan patrimonial détaillé, nous leur préconisons l’ouverture de contrat d’assurance-vie qui, grâce aux larges choix de supports permettra de s’adapter à leur profil investisseur et de transmettre à leurs enfants une somme exonérée de droits de succession grâce à la fiscalité avantageuse de ce type de contrat.

Les SCPI

L’immobilier financier, un couple rendement – risque attractif pour la constitution d’un capital ou de revenus complémentaires.

L’investissement immobilier à votre rythme en toute simplicité.

Ce placement répond à différents objectifs tels que la constitution d’un capital, la préparation de la retraite ou la diversification puisqu’il est décorrélé des marchés financiers.

En contrepartie d’un horizon de placement de 8 à 10 ans, cette solution offre depuis de nombreuses années un rendement moyen de 4 à 5% sans aucun souci de gestion puisque celle-ci est déléguée à la société de gestion.

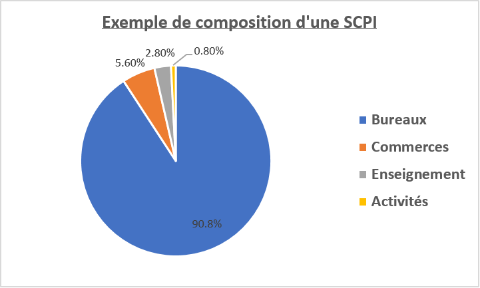

Investi majoritairement dans des actifs d’immobilier d’entreprise tels que des bureaux et commerces, ce placement permet aussi de diversifier un patrimoine qui serait déjà investi dans l’immobilier résidentiel.

Ce type de placement permet donc d’investir à votre rythme et sans nécessité de crédit. Il est possible, après un versement initial de moins de 2500€, de mettre en place des versements programmés pour se constituer un patrimoine qui répondra à différents objectifs patrimoniaux.

Les revenus qui sont perçus trimestriellement permettent de se constituer un complément de revenu à la retraite tout en valorisant le capital puisque les parts se revalorisent en fonction de la valeur du parc immobilier détenu dans la SCPI qui est géré par des experts de ce type d’investissement.

Exemple : Monsieur SIMON, 45 ans, professionnel libéral souhaite commencer à préparer sa retraite en apprenant le montant qui lui sera alloué par le système de retraite classique. Il a actuellement un capital disponible de 5 000€ et une capacité d’épargne mensuelle de 250€.

Suite à un bilan patrimonial en faisant le point sur ses objectifs et ses investissements déjà en place, nous lui préconisons la mise en place de versements programmés en SCPI avec un placement initial de 4 000€. Sur une durée de 20 ans, il aura constitué un capital de 64 000€ sans compter le rendement ni la revalorisation des parts. Ce capital générera des revenus qui viendront compléter le montant de sa retraite.

Avertissement : Les performances passées ne préjugent pas des performances futures. Chaque situation patrimoniale est différente, les exemples cités ne peuvent être pris comme un conseil apporté. Chaque préconisation a pour préalable une étude patrimoniale complète.