Le remboursement anticipe du prêt

Lorsque l’on souscrit un prêt à taux fixe, ou à taux variable capé, on s’engage contractuellement à payer des pénalités si l’on rembourse ce prêt avant son terme.

A la différence de la franchise qui a souvent lieu au démarrage du prêt, il peut arriver lors de la vie du prêt, sans vendre le bien, d’avoir des sommes d’argent importantes qui « rentrent » : donation, vente de société, indemnités quelconques, etc.

Vous vous posez alors la question de savoir s’il est intéressant de mettre fin à votre prêt immobilier ou bien au moins d’en diminuer les échéances.

Les termes et abréviations suivantes sont utilisées :

- Pénalités de remboursement anticipé ou P.R.A ;

- Indemnités de remboursement anticipé ou I.R.A.

Pourquoi doit-on payer des pénalités de remboursement anticipé ?

On a tendance à l’oublier, mais dans un contrat de prêt, il y a deux parties qui s’engagent l’une envers l’autre. La partie dont on parle le plus souvent, et qui est la plus vulnérable, est l’emprunteur personne physique.

Toutefois l’autre contractant est l’établissement prêteur qui s’engage par écrit à mettre à votre disposition un montant de capital défini qui sera remboursé selon un calendrier précis et à des conditions financières strictes (le taux d’intérêt). Elle ne pourra absolument pas se dégager de ce contrat, sauf si l’emprunteur commet une faute.

Par ailleurs et selon des mécanismes financiers complexes, la banque fait, elle aussi, en fonction de votre projet immobilier, un emprunt sur le marché monétaire ou auprès d’autres banques. En mettant fin de manière anticipée à ce contrat, vous contraignez la banque à en faire de même auprès de celui qui lui a prêté les fonds. Et ces derniers ne lui font pas de cadeau.

Par ailleurs, vous lui procurez un manque à gagner en la privant des intérêts qu’elle comptait gagner sur vous. Le travail le plus important pour une banque s’effectue lors de la souscription d’un prêt : étude du dossier, sollicitation des accords, rédaction des documents juridiques, envoi des fonds, rémunération des apporteurs. Elle mettra plusieurs années à amortir le coût direct de la mise en place de cet emprunt. Un remboursement anticipé dès les premières années du prêt serait catastrophique pour la banque.

Pour toutes ces raisons, vous devez lui verser une pénalité, car vous rompez le contrat avant son terme. Il en est de même dans bien des contrats : téléphonie mobile, leasing, … .

L’encadrement des pénalités

Le législateur a encadré le montant des pénalités. Elles ne peuvent pas représenter plus d’un semestre d’intérêts plafonnés à 3 % du montant du capital remboursé.

EXEMPLE

Si votre taux d’intérêt est de 2 % annuel, les pénalités seront de la moitié, soit 1 % puisque dans une année il y a deux semestres. Si vous disposez du tableau d’amortissement vous pouvez aussi prendre sur la ligne correspondant aux intérêts du mois où aura lieu le remboursement, le montant des intérêts du mois et les multiplier par six. Enfin, votre banque peut aussi vous produire un décompte de remboursement par anticipation.

Imaginons que le taux d’intérêt soit de 2 % pour un capital remboursé de 200.000 Euros, le montant de la pénalité sera alors de 2 % divisé par deux soit 1 % : 200000 X 2/100/2 = 2000 Euros

Si votre taux d’intérêt annuel est de 7 % alors la pénalité devrait être de 3,5 % soit 7000 Euros. Toutefois, dans ce cas c’est la limite qui s’appliquera soit 3 % ou 6000 Euros dans le cas précis.

NB : Souvent le banquier pour effrayer l’emprunteur utilise tout de suite le plafond de 3 % afin de l’inciter à ne pas rembourser le prêt. Il faut se faire son opinion par soit même en calculant les indemnités de remboursement anticipé.

Quoiqu’il en soit, les pénalités sont toujours calculées sur le capital qui sera remboursé et non sur la totalité du capital, sauf si c’est le capital total qui est remboursé. Vous pouvez aussi demander à votre banque de vous éditer un décompte de remboursement anticipé. Attention, ce document peut être payant.

Il peut cependant arriver que le remboursement anticipé soit fait pour de bonnes raisons et dans ce cas, il n’y aura pas de pénalités . Il s’agit des cas légaux d’exonération de pénalités de remboursement anticipé. Dans certains cas, l’article L312-21 du Code de la Consommation prévoit que vous pourrez être exonéré de pénalité.

Les cas d’exonération de pénalité admis

- La vente de la maison pour cause de mutation professionnelle (changement géographique) ;

- Le décès de l’un des emprunteurs ;

- La perte d’emploi de l’un des emprunteurs.

Pas besoin, dans ce cas, de les avoir négocié, la banque ne pourra pas légalement vous les appliquer.

Par ailleurs, les prêts à taux variables purs sont aussi dépourvus de pénalités de remboursement anticipé.

Enfin, le prêt relais, n’a par essence pas de pénalités de remboursement anticipé.

Négocier les pénalités, un enjeu ?

Lors de vos négociations d’emprunt ou bien le courtier en crédit si vous faites appel à ce dernier pourra essayer de négocier avec la banque pour qu’elle ramène les pénalités à 0 % en cas de remboursement partiel ou anticipé de prêt. Elle posera en général une règle simple : si le prêt doit être racheté par un concurrent alors elle appliquera les pénalités. Normal, vous la quittez, elle ne vous fait pas de cadeau.

La clause est souvent rédigée de la manière suivant : « Par dérogation aux conditions générales de l’offre de prêt, le prêteur s’engage à ne pas percevoir de pénalités en cas de remboursement anticipé partiel ou total si l’emprunteur justifie que les fonds proviennent de ses propres deniers ».

En clair, lors du rachat d’un prêt immobilier par une autre banque, la banque qui rachète verse directement les fonds à l’autre banque. Dans ce cas, le prêteur initial est sûr de l’origine bancaire des fonds et vous appliquera les pénalités de sortie.

La manœuvre qui consiste à se faire verser par la banque qui rachète, directement sur son compte les fonds nécessaires au rachat, afin que l’emprunteur effectue lui-même son rachat n’est pas possible.

L’obtention des pénalités à 0 % sera plus facile à obtenir d’un réseau à l’autre.

Les établissements bancaires les plus enclins à vous accorder la remise des pénalités sont :

Les établissements bancaires les plus difficiles à convaincre :

- BNP ;

- SOCIÉTÉ GÉNÉRALE ;

- LE CRÉDIT DU NORD;

- LE CRÉDIT AGRICOLE ;

- LA CAISSE D’EPARGNE.

Attention au faux cadeau qui consistera à vous proposer des pénalités réduites de moitiés à 1,5 % lorsque le taux est inférieur à 3 % … .

Enfin, certaines banques acceptent moyennant le paiement d’une somme forfaitaire allant de 300€ à 500€.

D’un point de vue économique, et à ce jour, obtenir des pénalités à 0 % n’est pas une fin en soi. En effet, les taux d’intérêt sont extrêmement faibles. Si vous obtenez 1,20 % sur 15 ans, votre pénalité ne sera que de 0,60 %.

Il sera donc plus intéressant de placer les fonds sur un contrat d’assurance vie (avec un rendement de 2 % par exemple), même en Euros, plutôt que de rembourser un prêt à un taux si faible. Ce n’est à ce jour pas un axe de négociation primordial. De plus, le prêt étant assuré contre le décès et l’invalidité de l’emprunteur, il pourrait avoir un effet levier en cas d’application de la clause décès invalidité.

C’est-à-dire que les ayants droit percevront la somme en assurance vie et le capital sera remboursé par l’assurance emprunteur. D’un point de vue patrimonial, c’est bien mieux, que si l’argent eut été investi en remboursement du prêt.

Enfin, nous invitons toujours nos clients à rester le plus « liquide » possible, c’est-à-dire de conserver une épargne disponible. En effet, une fois les fonds injectés en remboursement, il ne sera plus possible de les ressortir. Cependant, nous n’omettons pas le caractère psychologique que constitue pour une personne la possibilité de ne plus avoir d’emprunt sur sa tête. N’hésitez pas à consulter votre courtier, car chaque situation s’étudie au cas par cas.

Remboursement total ou remboursement partiel, quelles conséquences ?

Si le remboursement est total, il se fera lors de l’échéance et après paiement de celle-ci. Si la banque a un trop perçu, elle le reverse sur le compte. Vous voilà enfin chez vous !

Si le remboursement est partiel, deux options s’offrent à vous :

- Soit vous diminuez la durée restante en conservant les mêmes échéances,

- Soit vous conservez la même durée avec des échéances plus faibles. Dans ce cas, la baisse de l’échéance se fait proportionnellement à la somme remboursée : vous avez remboursé 50 % du capital restant dû d’un prêt dont l’échéance était de 1000 Euros. Dans ce cas, votre nouvelle échéance sera de 500 Euros.

Une alternative au remboursement anticipé : la modulation d’échéance

Si vous avez des pénalités de remboursement anticipé et que votre banquier ne souhaite pas vous en faire cadeau, n’hésitez pas à moduler vos échéances de prêt. Souvent prévue dans l’offre de prêt, la possibilité de moduler se fera gratuitement une fois par an.

Elle permettra d’augmenter (ou de diminuer) vos échéances ce qui viendra diminuer la durée du prêt. Rien ne vous empêchera ensuite de procéder à une baisse des échéances pour un retour à l’échéance de départ. Ce qui est acquis en diminution de durée le sera pour de bon.

Du reste, la modulation d’échéance peut avoir de très bons résultats car la hausse d’échéances augmente la part de capital de manière exponentielle à chaque échéance. Un nouvel échéancier viendra retracer les opérations de modulations.

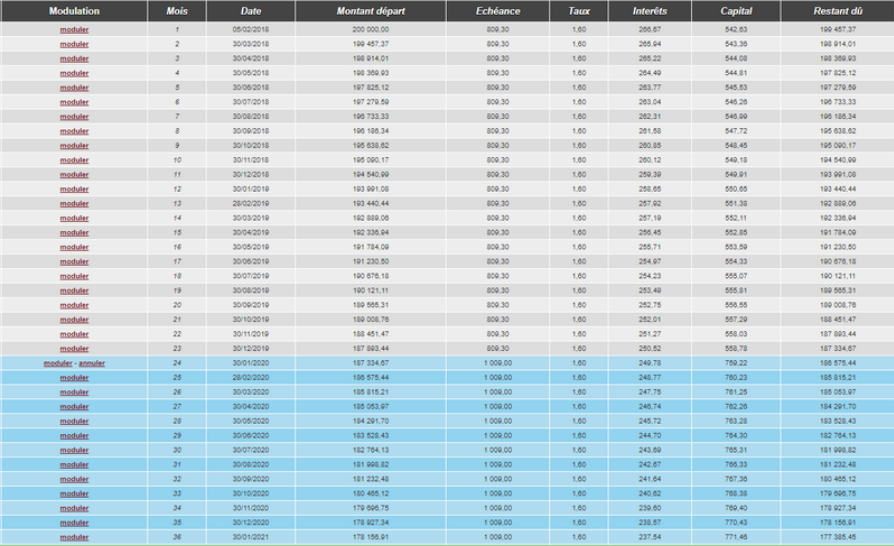

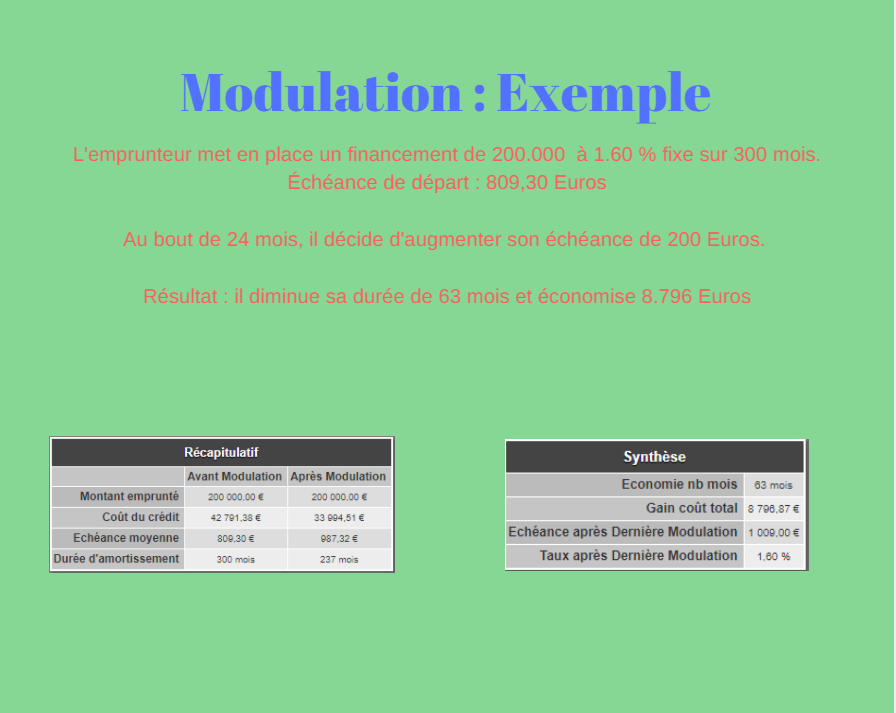

Baisser ma durée de prêt en modulant mon prêt immobilier

Par exemple : un prêt de 200.000 € à 1.60 % sur 300 mois, la mensualité de départ sera de 809 €/mois hors assurance. Au bout de 24 mois, l’emprunteur décide d’augmenter sa mensualité de 200 € pour la porter à 1009 €. La durée va alors diminuer de 67 mois !

Des résultats probants à moduler son prêt

Retrouvez les Agences Ashler & Manson les plus proches de chez vous.